32歳で年収600万円というと、多いのか少ないのか気になりますよね。実は、日本全体の平均年収と比較すると、かなり高い水準にあるんです。

でも単に数字だけでなく、業種や性別、今後のライフプランなど、様々な視点から考えることが大切です。

この記事では、32歳で年収600万円という立場を多角的に分析し、あなたのこれからのキャリアや資産形成について考えるヒントをお届けします。

32歳・年収600万円の立ち位置を知ろう

「年収600万円って多いの?少ないの?」そんな疑問をお持ちの方も多いでしょう。結論からいうと、32歳で年収600万円は日本の平均よりもかなり高い水準です。

全年齢の平均年収が443万円ほどであることを考えると、32歳という比較的若い年齢でこの水準に達していることは、キャリア的に好調といえるでしょう。

同世代との比較や業界別の違いなど、様々な角度から自分の立ち位置を正確に把握していきましょう。

同年代と比較した32歳・年収600万円の位置づけ

32歳で年収600万円というと、実際のところ同年代と比べてどうなのでしょうか?数字で見ていくと、その優位性がはっきりわかります。

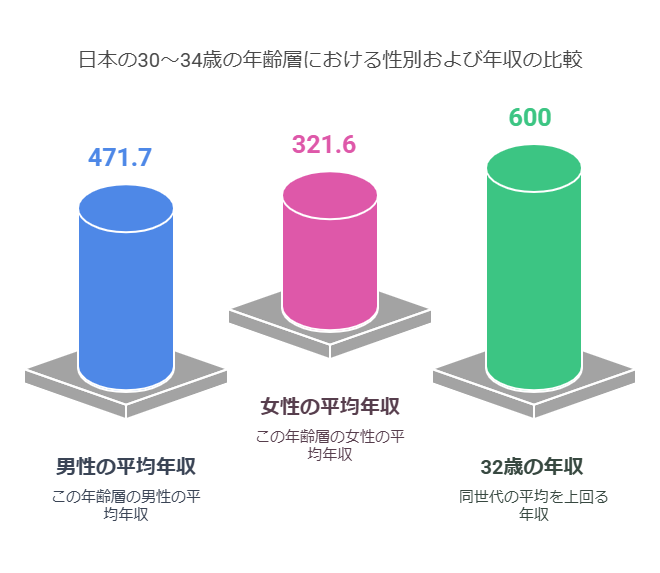

国税庁の「民間給与実態統計調査」によると、30~34歳の給与所得者の平均年収は412万5000円。つまり、32歳で年収600万円あれば、同世代の平均より約190万円も高いことになります。

男女別に見ると、さらに興味深い傾向が見えてきます。30~34歳の男性の平均年収は471万7000円、女性は321万6000円です。

男性なら平均より約130万円、女性なら約280万円も高いという計算になりますね。とくに女性の場合、年収600万円以上の割合はわずか8.4%ほど。かなりの高年収層に入っていることがわかります。

業種によっても平均年収は大きく異なります。

- 電気・ガス・熱供給・水道業:612万8000円(30~34歳平均)

- 金融業、保険業:575万3000円(同上)

- 情報通信業:534万9000円(同上)

このデータから見ると、32歳で年収600万円というのは、電気・ガス・熱供給・水道業以外なら業界平均を上回る水準といえるでしょう。

あなたはどの業界で働いていますか?自分の業界の平均と比較してみると、また違った見え方があるかもしれませんね。

年収600万円の生活とマネープラン

年収600万円という収入は、日本の平均からすると恵まれた水準です。では実際に手取りはどれくらいで、どんな生活が送れるのでしょうか?また、この収入をどう活かせばよいのでしょうか。

まず、年収600万円の月収はおよそ50万円。そこから所得税や住民税、社会保険料などが引かれるため、手取りはおよそ37〜40万円程度になります。これは独身の場合の目安で、配偶者控除など家族構成によって変わってきますので覚えておきましょう。

この手取り額で生活する場合、一般的な目安として以下のような予算配分が考えられます。

- 家賃・住宅ローン:10〜12万円(手取りの30%程度)

- 食費:5〜7万円

- 光熱費・通信費:3〜4万円

- 交通費:2〜3万円

- 趣味・交際費:5〜7万円

- 保険・医療費:2〜3万円

- 貯蓄・投資:8〜10万円(手取りの20〜25%)

もちろん、住んでいる地域や家族構成、ライフスタイルによって大きく変わりますが、ひとつの目安として参考にしてみてください。

都内で一人暮らしなら家賃が高くなりがちですし、地方都市や実家暮らしであれば貯蓄に回せる金額も増えるでしょう。

また、この収入レベルであれば、将来のための資産形成も積極的に検討すべきでしょう。貯金だけでなく、iDeCoやつみたてNISAといった税制優遇のある投資も視野に入れてみてはいかがでしょうか。

例えば月5万円を30年間、年利5%で複利運用すると、約4,200万円になります。複利の力は思った以上に大きいのです!

将来を見据えたキャリアと収入の展望

32歳で年収600万円という水準は高いですが、今後のキャリアパスや業界動向によって、さらに年収アップを目指せる可能性もあります。

また逆に、景気変動や転職などで収入が変わる可能性もあるため、長期的な視点でキャリアとマネープランを考えることが重要です。

転職市場の動向や、スキルアップの方法、業界別の将来性なども含めて、自分のキャリアを多角的に検討してみましょう。

業界別の年収アップのポイントと将来性

32歳で年収600万円という水準に達している方は、すでにキャリアの基盤ができていると言えますが、これからさらに収入を伸ばすにはどうすればよいのでしょうか。業界ごとに特徴や将来性が異なるため、あなたの業界に合わせた戦略を考えてみましょう。

IT・情報通信業界では、特定の技術領域のスペシャリストになることで年収アップが期待できます。

例えばAI、クラウド、セキュリティといった成長分野の専門知識を持つエンジニアは需要が高く、年収700〜800万円以上も十分可能です。資格取得やプロジェクトマネジメント経験も評価されやすいポイントです。

金融業界では、ファイナンシャルプランナーや証券アナリストなどの専門資格が年収アップにつながりやすいでしょう。

また、フィンテックのような新しい領域への知見も価値が高まっています。コンサルティング能力を高めることで、より付加価値の高い業務に携わることができますね。

メーカーや商社では、海外経験やグローバル人材としてのスキル(語学力・異文化理解力)が重視される傾向があります。また、新規事業の立ち上げや、利益率の高い部門への異動なども収入アップのチャンスとなるでしょう。

業界を問わず共通して言えるのは、以下の要素が年収アップに効果的だということです。

- マネジメント能力(部下を持つポジションへの昇進)

- 専門性の深化(業界で認められるエキスパートになる)

- 営業力・交渉力(売上に直結する能力)

- イノベーション創出能力(新しい価値を生み出せる)

これらの能力を高めるには、日常業務だけでなく、副業やプライベートでの学びも有効です。デジタルスキルを磨くオンライン講座、MBA取得、異業種交流会への参加なども検討してみてはいかがでしょうか。

資産形成と生活設計のバランス

32歳という年齢は、キャリアも軌道に乗ってきて、プライベートでも結婚や住宅購入など、大きなライフイベントを迎える時期でもあります。年収600万円という基盤を活かして、どのように資産形成と生活のバランスをとっていくべきでしょうか。

まず大切なのは、「手取り収入の20〜30%は将来のために確保する」という意識です。具体的には:

- 緊急資金:生活費の3〜6ヶ月分(約100〜200万円程度)

- 老後資金:iDeCoやつみたてNISAを活用した長期投資

- 住宅資金:将来的に住宅購入を考えている場合の頭金

また、この年収帯で注意したいのが「ライフスタイルのインフレ」です。収入が増えるにつれて生活水準も上がりがちですが、支出をむやみに増やさず、収入増加分の一部は必ず資産形成に回す習慣をつけましょう。

年収600万円の生活に慣れてしまうと、万が一の収入減少時に対応が難しくなることもあります。

住宅購入を検討している方は、年収600万円なら概算で3,000万円前後の住宅ローンが組める計算になります。

ただし、返済負担率(年収に対する年間返済額の割合)は25%以内に抑えるのが理想的です。35年ローンで考えると、月々の返済額は約8〜9万円が目安となるでしょう。

最後に、年収600万円という現在の収入に満足せず、将来に向けた収入アップの戦略も並行して考えていきましょう。キャリアの選択肢を広げておくことで、人生の様々な変化にも柔軟に対応できますよ。

あなたはこれから5年後、どんなキャリアを描いていますか?今のうちから目標を持って、計画的に行動していくことが大切です。

まとめ:32歳・年収600万円からのステップアップ

32歳で年収600万円というのは、日本の平均からすると良好な水準です。同世代と比較しても、男女ともに高い位置にあることがわかりました。

しかし、これに満足するのではなく、さらなるキャリアアップと資産形成のバランスを考えながら、将来に向けた準備を進めていくことが重要です。

業界ごとの特性を理解し、専門性を高めることで、年収700万円、800万円というステップアップも十分に可能でしょう。

また、現在の収入を活かした賢い資産運用や生活設計にも目を向けて、総合的な「経済力」を高めていきましょう。

何か具体的な疑問や相談があれば、ファイナンシャルプランナーなどの専門家に相談するのも良い選択です。あなたのさらなる飛躍を応援しています!

コメント